BCTC THEO THÔNG TƯ 133 GỒM NHỮNG GÌ? THÔNG TƯ 133/2018/TT

Đăng ký học HỌC KẾ TOÁN THỰC TẾ KẾ TOÁN THUẾ NGHIỆP VỤ KẾ TOÁN CHẾ ĐỘ KẾ TOÁN MẪU BIỂU - CHỨNG TỪ NGHỀ NGHIỆP - VIỆC LÀM VAN BẢN PHÁP LUẬT MỚI

Mẫu report tình hình tài thiết yếu theo Thông tư 133 gồm 2 mẫu là: mẫu B01a-DNN với B01b-DNNÁp dụng cho doanh nghiệp đáp ứng mang định chuyển động liên tục; phía dẫn giải pháp lập báo cáo tài chính theo Thông tứ 133.

Bạn đang xem: Bctc theo thông tư 133

- tùy thuộc vào đặc điểm vận động và yêu ước quản lý, dn lựa lựa chọn lập báo cáo tình hình tài chủ yếu theo mẫu mã B01b - DNN hoặc chủng loại B01a - DNN.- mẫu B01a-DNN: gia tài và nợ đề nghị trả trên báo cáo tình hình tài thiết yếu được trình diễn theo tính thanh khoản giảm dần.- mẫu mã B01b-DNN: gia tài và nợ đề xuất trả trên báo cáo tình hình tài bao gồm được trình bày thành ngắn hạn và lâu năm hạn.Cách gạn lọc như sau: -> dn mới thành lập:Thông thường những DN hay lựa chọn Mẫu B01a-DNN.-> doanh nghiệp đang hoạt động: chúng ta phải kiểm soát xem năm trước DN m nộp chủng loại nào thì năm nay phải nộp theo mẫu mã đó. Ví dụ: Năm 2019 kế toán Thiên Ưng nộp mẫu 01a -> Thì lịch sự năm 2020 cũng phải nộp theo mẫu mã 01a (Trường hợp Cty muốn chuyển đổi thì phải thông báo bằng văn phiên bản gửi lên cơ sở thuế trước khi thực hiện).

Kế toán Thiên Ưng xin chia sẻ 2 Mẫu báo cáo tình hình tài chính

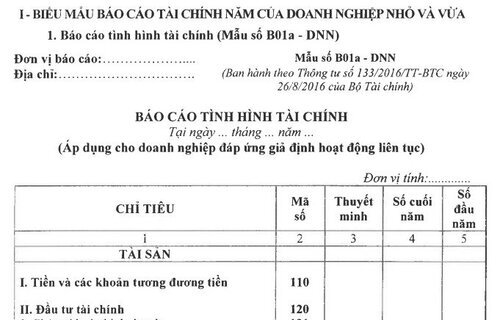

B01a-DNN cùng B01b-DNN để các bạn tham khảo cùng lựa chọn:1. Báo cáo tình hình tài chủ yếu (Mẫu B01a - DNN)

BÁO CÁO TÌNH HÌNH TÀI CHÍNHTại ngày... Mon ... Năm ...(Áp dụng cho bạn đáp ứng mang định chuyển động liên tục)

| CHỈ TIÊU | Mã số | Thuyết minh | Số cuối năm | Số đầu năm |

| 1 | 2 | 3 | 4 | 5 |

| TÀI SẢN | ||||

| I. Tiền và các khoản tương đương tiền | 110 | |||

| II. Đầu tứ tài chính | 120 | |||

| 1. Thị trường chứng khoán kinh doanh | 121 | |||

| 2. Đầu tư nắm giữ đến ngày đáo hạn | 122 | |||

| 3. Đầu tư góp vốn vào đơn vị khác | 123 | |||

| 4. Dự phòng tổn thất đầu tư chi tiêu tài thiết yếu (*) | 124 | (...) | (...) | |

| III. Các khoản phải thu | 130 | |||

| 1. Yêu cầu thu của khách hàng | 131 | |||

| 2. Trả trước cho người bán | 132 | |||

| 3. Vốn sale ở đơn vị chức năng trực thuộc | 133 | |||

| 4. đề nghị thu khác | 134 | |||

| 5. Tài sản thiếu hóng xử lý | 135 | |||

| 6. Dự phòng phải thu cạnh tranh đòi (*) | 136 | (...) | (...) | |

| IV. Sản phẩm tồn kho | 140 | |||

| 1. Mặt hàng tồn kho | 141 | |||

| 2. Dự phòng giảm mang hàng tồn kho (*) | 142 | (...) | (...) | |

| V. Gia sản cố định | 150 | |||

| - Nguyên giá | 151 | |||

| - cực hiếm hao mòn lũy kế (*) | 152 | (...) | (...) | |

| VI. Bđs đầu tư | 160 | |||

| - Nguyên giá | 161 | |||

| - giá trị hao mòn lũy kế (*) | 162 | (...) | (...) | |

| VII. XDCB dở dangVIII. Tài sản khác1. Thuế GTGT được khấu trừ2. Gia sản khác | 170180181182 | |||

| TỔNG CỘNG TÀI SẢN(200=110+120+130+140+150+160+170+180) | 200 | |||

| NGUỒN VỐN | ||||

| I. Nợ yêu cầu trả1. Yêu cầu trả tín đồ bán2. Người tiêu dùng trả tiền trước3. Thuế và những khoản buộc phải nộp công ty nước4. Buộc phải trả fan lao động5. Bắt buộc trả khác6. Vay với nợ mướn tài chính7. Yêu cầu trả nội cỗ về vốn khiếp doanh8. Dự trữ phải trả9. Quỹ khen thưởng, phúc lợi10. Quỹ cải tiến và phát triển khoa học cùng công nghệII. Vốn chủ sở hữu1. Vốn góp của nhà sở hữu2. Thặng dư vốn cổ phần3. Vốn khác của nhà sở hữu | 300311312313314315316317318319320400411412413 | |||

| 4. Cp quỹ (*)5. Chênh lệch tỷ giá hối đoái6. Những quỹ thuộc vốn nhà sở hữu7. Roi sau thuế chưa phân phối | 414415416417 | (...) | (...) | |

| TỔNG CỘNG NGUỒN VỐN(500=300+400) | 500 |

| KẾ TOÁN TRƯỞ NG(Ký, họ tên) | Lập, ngày ... Mon ... Năm ...NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT(Ký, bọn họ tên, đóng dấu) |

-----------------------------------------------------------------------------------------------------

BÁO CÁO TÌNH HÌNH TÀI CHÍNHTại ngày ... Tháng... Năm ...(Áp dụng cho doanh nghiệp đáp ứng mang định vận động liên tục)

| CHỈ TIÊU | Mã số | Thuyết minh | Số cuối năm | Số đầu năm |

| 1 | 2 | 3 | 4 | 5 |

| TÀI SẢN | ||||

| A - TÀI SẢN NGẮN HẠN(100=110+120+130+140+150) | 100 | |||

| I. Tiền và những khoản tương đương tiền | 110 | |||

| II. Đầu bốn tài chủ yếu ngắn hạn | 120 | |||

| 1. đầu tư và chứng khoán kinh doanh | 121 | |||

| 2. Dự phòng áp dụng chính sách ưu đãi giảm giá chứng khoán sale (*) | 122 | (...) | (...) | |

| 3. Đầu tư sở hữu đến ngày đáo hạn ngắn hạn | 123 | |||

| III. Các khoản đề nghị thu ngắn hạn | 130 | |||

| 1. Buộc phải thu ngắn hạn của khách hàng hàng | 131 | |||

| 2. Trả trước cho những người bán ngắn hạn | 132 | |||

| 3. đề nghị thu thời gian ngắn khác | 133 | |||

| 4. Tài sản thiếu chờ xử lý | 134 | |||

| 5. Dự phòng phải thu thời gian ngắn khó đòi (*) | 135 | (...) | (...) | |

| IV. Mặt hàng tồn kho | 140 | |||

| 1. Hàng tồn kho | 141 | |||

| 2. Dự phòng tiết kiệm chi phí với chính sách giảm giá hàng tồn kho (*) | 142 | (...) | (...) | |

| V. Tài sản ngắn hạn khác | 150 | |||

| 1. Thuế GTGT được khấu trừ | 151 | |||

| 2. Tài sản ngắn hạn khác | 152 | |||

| B - TÀI SẢN DÀI HẠN(200=210+220+230+240+250+260) | 200 | |||

| I. Các khoản buộc phải thu nhiều năm hạn | 210 | |||

| 1. Cần thu lâu dài của khách hàng hàng | 211 | |||

| 2. Trả trước cho những người bán dài hạn | 212 | |||

| 3. Vốn kinh doanh ở đơn vị trực thuộc | 213 | |||

| 4. Phải thu dài hạn khác | 214 | |||

| 5. Dự trữ phải thu nhiều năm hạn cạnh tranh đòi (*) | 215 | (...) | (...) | |

| II. Gia tài cố định | 220 | |||

| - Nguyên giá | 221 | |||

| - quý giá hao mòn lũy kế (*) | 222 | (...) | (...) | |

| III. Bất động sản đầu tư | 230 | |||

| - Nguyên giá | 231 | |||

| - giá trị hao mòn lũy kế (*) | 232 | (...) | (...) | |

| IV. Xây dựng cơ bạn dạng dở dang | 240 | |||

| V. Đầu tứ tài chủ yếu dài hạn | 250 | |||

| 1. Đầu tứ góp vốn vào đơn vị khác | 251 | |||

| 2. Dự phòng tổn thất đầu tư chi tiêu vào đơn vị khác (*) | 252 | (...) | (...) | |

| 3. Đầu tư sở hữu đến ngày đáo hạn nhiều năm hạn | 253 | |||

| VI. Gia tài dài hạn khác | 260 | |||

| TỔNG CỘNG TÀI SẢN(300=100+200) | 300 | |||

| NGUỒN VỐN | ||||

| C- NỢ PHẢI TRẢ(400=410+420) | 400 | |||

| I. Nợ ngắn hạn1. Nên trả người bán ngắn hạn2. Người tiêu dùng trả chi phí trước ngắn hạn3. Thuế và các khoản đề xuất nộp đơn vị nước4. Bắt buộc trả người lao động5. Buộc phải trả ngắn hạn khác6. Vay cùng nợ thuê tài bao gồm ngắn hạn7. Dự phòng phải trả ngắn hạn8. Quỹ khen thưởng, phúc lợi | 410411412413414415416417418 | |||

| II. Nợ lâu năm hạn | 420 | |||

| 1. Buộc phải trả người buôn bán dài hạn | 421 | |||

| 2. Người mua trả chi phí trước dài hạn | 422 | |||

| 3. Cần trả nội bộ về vốn ghê doanh | 423 | |||

| 4. đề xuất trả lâu năm khác | 424 | |||

| 5. Vay và nợ thuê tài bao gồm dài hạn | 425 | |||

| 6. Dự trữ phải trả nhiều năm hạn | 426 | |||

| 7. Quỹ phát triển khoa học cùng công nghệ | 427 | |||

| D - VỐN CHỦ SỞ HỮU(500=511+512+513+514+515+516+517) | 500 | |||

| 1. Vốn góp của nhà sở hữu | 511 | |||

| 2. Thặng dư vốn cổ phần | 512 | |||

| 3. Vốn khác của công ty sở hữu | 513 | |||

| 4. Cổ phiếu quỹ (*) | 514 | (...) | (...) | |

| 5. Chênh lệch tỷ giá ân hận đoái | 515 | |||

| 6. Những quỹ nằm trong vốn công ty sở hữu | 516 | |||

| 7. Roi sau thuế không phân phối | 517 | |||

| TỔNG CỘNG NGUỒN VỐN(600=400+500) | 600 |

| NGƯỜI LẬP BIỂU(Ký, họ tên) | KẾ TOÁN TRƯỞ NG(Ký, chúng ta tên) | Lập, ngày ... Tháng ... Năm ...NGƯỜI ĐẠI DIỆN THEO PHÁP LUẬT (Ký, bọn họ tên, đóng dấu) ------------------------------------------------------------------------ Ghi chú:(1) hồ hết chỉ tiêu không tồn tại số liệu được miễn trình bày nhưng không được tấn công lại “Mã số” chỉ tiêu.(2) Số liệu trong các chỉ tiêu có dấu (*) được ghi bằng số âm dưới bề ngoài ghi vào ngoặc đơn (…).(3) Đối cùng với doanh nghiệp bao gồm kỳ kế toán năm là năm dương định kỳ (X) thì “Số cuối năm” có thể ghi là “31.12.X”; “Số đầu năm” có thể ghi là “01.01.X”.(4) Đối cùng với trường thích hợp thuê thương mại & dịch vụ làm kế toán, làm kế toán trưởng thì nên ghi rõ số Giấy chứng nhận đăng ký kết hành nghề thương mại & dịch vụ kế toán, tên đối chọi vị cung ứng dịch vụ kế toán. Trường hợp bạn không cài đặt về được thì tuân theo cách sau:Bước 1: bình luận mail vào phần bình luận bên dướiBước 2: giữ hộ yêu ước vào mail:ketoanthienung gmail.com(Tiêu đề ghi rõ Mẫu sổ muốn tải) --------------------------------------------------------------------------  Cùng chủ đề: Mẫu report tình hình tài thiết yếu theo Thông tứ 133, mẫu báo cáo tình hình tài chính B01a-DNN, mẫu báo cáo tình hình tài chính B01b-DNN, giải pháp lập report tình hình tài chính, Mẫu báo cáo tài thiết yếu theo thông bốn 133, mẫu report tài bao gồm mới nhất Tính đến thời khắc này, thông bốn 133/2016/TT-BTC là Thông tư mới nhất về chính sách kế toán cho khách hàng vừa cùng nhỏ. Ban hành kèm theo Thông bốn 133 bao hàm các mẫu report tài chính giành riêng cho Doanh nghiệp bé dại và vừa đáp ứng nhu cầu / không đáp ứng nhu cầu giả định hoạt động liên tục và công ty siêu nhỏ. Gồm những mẫu như:Báo cáo tình hình tài chính, báo cáo kết quả vận động kinh doanh, phiên bản thuyết minh báo cáo tài chính,Báo cáo lưu giao dịch chuyển tiền tệ...  Mẫu BCTC theo thông bốn 133 đến doanh nghiệp nhỏ và vừa thỏa mãn nhu cầu giả định vận động liên tụcBộ report tài chính theo thông bốn 133 giành cho doanh nghiệp bé dại và vừa đáp ứng giá định chuyển động liên tục bao hàm các chủng loại sau:

Những để ý khi lập báo cáo tài thiết yếu là: (1) các chỉ tiêu không tồn tại số liệu được miễn trình diễn nhưng không được tiến công lại "Mã số" chỉ tiêu. (2) Sốliệu trong số chỉ tiêu tất cả dấu (*) được ghi bằng số âm dưới vẻ ngoài ghi trong ngoặc đơn (...). (3) Đối với công ty cókỳ nói toán năm là năm dương kế hoạch (X) thì "Sốcuối năm' bao gồm thế ghi là "31.12.X"; "Số đầu năm" có thể ghi là "01.01.X". (4) Đối với trường đúng theo thuê dịch vụ làm kế toán, có tác dụng kế toán trưởng thì đề xuất ghi rõ sổ Giấy ghi nhận đăng ký kết hành nghề dịch vụ kếtoán, tên đơn vị cung câp thương mại dịch vụ kếtoán Mẫu bộ báo cáo tài chính theo thông bốn 133 (bắt buộc)Báo cáo tình trạng tài chínhGồm 2 mẫu mã là B01a-DNN hoặc Mẫu

BÁO CÁO TÌNH HÌNH TÀI CHÍNH Tại ngày... Tháng... Năm ... (Áp dụng cho doanh nghiệp đáp ứng giả định vận động liên tục)

Mẫu

BÁO CÁO TÌNH HÌNH TÀI CHÍNH Tại ngày... Tháng... Năm ... (Áp dụng cho bạn đáp ứng giả định vận động liên tục)

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG kinh DOANH Năm ..... Xem thêm: Hướng Dẫn Soạn Thảo Hợp Đồng Kinh Tế : 4 Lưu Ý Không Thể Bỏ Qua! Đơn vị tính: ..............

Bản thuyết minh report tài chínhBảng bằng vận tài khoản Mẫu bộ báo cáo tài thiết yếu theo thông tư 133 (không buộc phải nhưng khích lệ lập)Bảng lưu chuyển khoản qua ngân hàng tệBạn bao gồm thể lựa chọn một trong 2 chủng loại là Lưu chuyển khoản tệ theo cách thức trực tiếp cùng Lưu chuyển khoản tệ theo phương pháp gián tiếp. Báo cáo lưu giao dịch chuyển tiền tệ theo phương thức trực tiếp

BÁO CÁO LƯU CHUYỂN TIỀN TỆ (Phương pháp trực tiếp) Năm ..... Đơn vị tính: ..............

BÁO CÁO LƯU CHUYỂN TIỀN TỆ (Phương pháp con gián tiếp) Năm ..... Đơn vị tính: ..............

Mẫu BCTC theo thông bốn 133 cho doanh nghiệp nhỏ dại và vừa không thỏa mãn nhu cầu giả định chuyển động liên tụcBộ báo cáo tài chủ yếu theo thông bốn 133 giành cho doanh nghiệp bé dại và vừa không đáp ứng giá định chuyển động liên tục bao gồm các mẫu sau:

BÁO CÁO TÌNH HÌNH TÀI CHÍNH Tại ngày... Tháng... Năm ... (Áp dụng cho khách hàng không đáp ứng nhu cầu giả định vận động liên tục)

Doanh nghiệp khôn cùng nhỏBộ báo cáo tài chính theo thông bốn 133 dành cho bạn siêu nhỏbao gồm những mẫu sau:

BÁO CÁO TÌNH HÌNH TÀI CHÍNH Tại ngày... Tháng... Năm ... Đơn vị tính: ...............

Báo cáo kết quả vận động kinh doanh

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG kinh DOANH Năm ..... Đơn vị tính: ..............

|